Desde hace unos años se viene discutiendo en la industria de pagos colombiana, la posibilidad de implementar un sistema de pagos inmediato (“SPI”).

La URF incluyó en su agenda regulatoria para el 2023, realizar un estudio de la normativa actual e identificar los cambios que deberían efectuarse para implementar un SPI. Anteriormente, ejecutivos del Banco de la República han realizado acercamientos con sus pares de Brasil con el propósito de comprender el esquema de pagos inmediatos en ese país.

Pero ¿por qué hablar de un SPI, si en Colombia cuando se utiliza una tarjeta débito o se realiza una transferencia por internet (por PSE), la transacción es autorizada en cuestión de segundos? ¿esto acaso no se refiere a un sistema de pagos inmediatos?

La respuesta es no. Los SPI tienen tres características que los diferencian de los actuales sistemas de pagos:

- Inmediatez

- Interoperabilidad

- Experiencia de usuario

Acá se describen a profundidad:

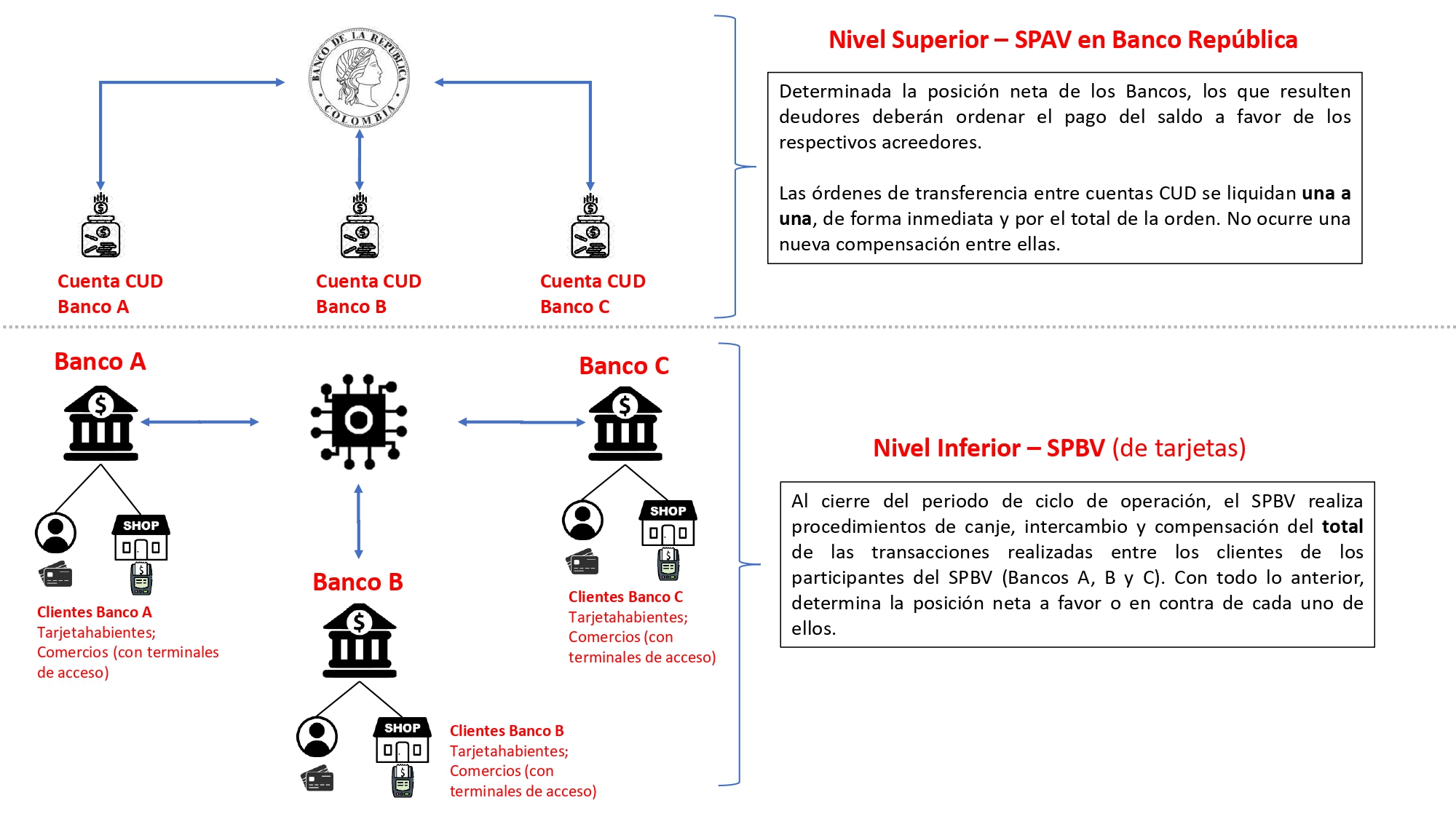

- Inmediatez: en los sistemas de pagos se refiere a la liquidación de las transacciones electrónicas que allí se procesan. Actualmente, la liquidación, que consiste en el finiquito de la transferencia o del conjunto de ellas, ocurre en dos momentos y a niveles distintos:

Nivel inferior. La primera ocurre al nivel del sistema de pago de bajo valor (“SPBV”), esta se da por la compensación legal multilateral de las transacciones realizadas entre todos los participantes del sistema, y se perfecciona con la conciliación y determinación por parte del SPBV de la posición neta (a cargo o a favor) de los distintos participantes.

Esto ocurre al cierre del ciclo de operación del propio SPBV y en cada uno de tales sistemas. En Colombia existen tres tipos de SPBV: de transferencias electrónicas (de ACH con sus productos PSE y Transfiya), de tarjetas (de Credibanco, Redeban, Visa y MasterCard) y de cajeros automáticos (Redeban, ATH y Servibanca).

Nivel superior. La segunda ocurre al nivel del sistema de pagos de alto valor (“SPAV”) del Banco de la República, esta se da por el pago directo en la cuenta CUD que recibe el participante del SPBV cuya posición neta resultó como acreedor. Este pago directo es realizado por el participante deudor, para cubrir el saldo de las transferencias que no hayan podido liquidarse dentro del proceso de compensación en el nivel inferior.

El movimiento entre cuentas CUD es realizado bajo un esquema de liquidación bruta en tiempo real (LTBR), donde cada transferencia de recursos se cumple en su totalidad una a una.

Esto solo ocurre en el Banco de la República, un SPAV de transferencias electrónicas.

Esto se visualiza en la siguiente ilustración:

Ejemplo: los clientes (personas y comercios) del Banco A y del Banco B realizan durante el día una serie de operaciones de compra en un plazo determinado entre ellos.

El SPBV realiza el canje e intercambio de las transacciones, lo cual consiste en calcular el valor total de las operaciones que han realizado las personas (clientes del Banco A) en los comercios (clientes del Banco B) y viceversa.

Se determina que el Banco A le debe $50 al Banco B y a la vez, el Banco B le debe $30 al Banco A. El SPBV compensa las transacciones y liquida las posiciones en las que tanto el Banco A como el Banco B figuran entre sí como deudores y acreedores. Así se determina la posición neta entre ellos donde existirá un saldo de $20 que el Banco A deberá pagar al Banco B.

La liquidación de los recursos resultantes de la posición neta ocurrirá en el nivel superior, mediante un movimiento entre las cuentas CUD que cada uno de ellos tiene en el Banco de la República.

El movimiento de dineros entre las cuentas CUD de los Bancos se realiza a través del SPAV, donde el Banco A tendrá que instruir al Banco de la República transferir los recursos de su cuenta CUD a la del Banco B. El Banco de la República debita los recursos de la cuenta CUD del ordenante y los acredita en la cuenta CUD del destinatario, para que la orden se cumpla de forma inmediata. El SPAV no calcula el valor total de las transferencias realizadas entre ellos al cierre del día y, por tanto, no las liquida mediante compensación. Las ordenes de transferencia se liquidan de forma inmediata, conforme lo instruido por el ordenante.

¿Cómo luce este esquema con un SPI?

Un SPI implicaría la implementación de un SPBV de transferencias electrónicas administrado por el Banco de la República, que permita la unificación de los dos niveles de liquidación de las transferencias, las cuales serán cumplidas una a una, de forma total y en tiempo real.

En otros países como Brasil y Estados Unidos, con los sistemas de pagos inmediatos PIX o FedNow respectivamente, tienen una característica común: el movimiento de recursos se acredita en tiempo real en las cuentas de los consumidores (ordenantes y beneficiarios) y, por tanto, la liquidación de las transacciones realizadas entre los clientes de los Bancos participantes del sistema se ejecuta de forma inmediata.

- Interoperabilidad del SPI se refiere a la posibilidad que un usuario de una entidad pueda realizar transferencias de recursos a favor de la mayor cantidad de beneficiarios posible sin que la entidad financiera (emisora) tenga que participar en varios sistemas para ello.

Actualmente existe una baja interoperabilidad de productos bancarios, dadas las barreras de acceso que se presentan por la existencia de varios SPBV.

Ejemplo: Si el Banco A no es participante de un sistema de pagos determinado (ej. Redeban) los clientes de este Banco no podrán utilizar sus tarjetas en los comercios vinculados a otros Bancos (B y C) que sí son participantes de este sistema, o podrán hacerlo pagando un cargo adicional de enrutamiento al SPBV donde sí participa el Banco A.

Para evitar dicha situación y permitir que sus clientes puedan emplear las tarjetas que emita el Banco A o permitirles a sus clientes realizar transferencias electrónicas a destinatarios de otros Bancos, el Banco A deberá participar en la mayoría SPBV de tarjetas y de transferencias posible. De esta forma habilitará la posibilidad a sus clientes de realizar transferencias electrónicas a cuentas de diferentes bancos y que sus tarjetas sean aceptadas en todos los comercios vinculados a los distintos SPBV.

¿Qué ocurre en Colombia?

En Colombia el nivel interoperabilidad entre los SPBV, se refiere al enrutamiento de las órdenes de pago que se generan por el uso de instrumentos de pago entre los distintos SPBV de tarjetas. Las entidades vigiladas deben realizar una afiliación en los distintos SPBV de tarjetas, de transferencias y de cajeros, para que sus productos de depósito e instrumentos de pago puedan operar en cada uno de estos distintos sistemas, logrando así los efectos de la interoperabilidad.

Los productos de depósito e instrumentos de pago deben ser emitidos por una entidad que participe en todos los SPBV para que operen con otros productos de otras entidades, pero los SPBV no han alcanzado aún un nivel de integración que permita dicha interoperabilidad.

EL SPI, en la medida que será administrado por el Banco de la República, donde todos los participantes vigilados por la SFC de los distintos SPBV tienen constituidas sus respectivas cuentas CUD, permitirá lograr dicha interoperabilidad, habilitando la posibilidad de realizar transferencias de recursos entre cuentas de distintos establecimientos de crédito y sedpes en tiempo real, sin necesidad que tales entidades deban estar afiliadas a otros sistemas de pago distintos al propio SPI.

- Experiencia de usuario, el incremento en el uso e innovación de las pasarelas de pago, billeteras digitales y de la banca móvil, han permitido que las transferencias electrónicas de pago se puedan realizar con la mayor facilidad para los clientes. Esto ha creado la exigencia a las entidades de ofrecer servicios que sean fáciles y sencillos de utilizar por sus usuarios. Esta facilidad se refleja en:

- La posibilidad de identificar y seleccionar al destinatario de la transferencia con la menor cantidad de datos e información posible, bastando su número celular, sin necesidad de identificarlo con otros datos más complejos o de difícil recordación (como su número de cuenta).

- El autocompletado de los datos del instrumento de pago con los cuales se va a realizar la transferencia o el pago (como ocurre en algunas pasarelas de pago y billeteras electrónicas).

- La posibilidad de enviar dinero desde o hacia cualquier producto de depósito constituido en cualquier entidad que haga parte del sistema.

¿Qué ocurre con el SPI?

La experiencia del usuario del SPI está relacionada con el open data, que implica un tratamiento de datos personales y económicos de los ordenantes y beneficiarios de las transferencias de recursos por parte de todas las entidades y usuarios que participen en el SPI.

Por Ejemplo, en el PIX de Brasil, con la lectura de un código QR PIX asignado a un destinatario, el ordenante puede conocer los datos de identificación y teléfono móvil de dicho destinatario, lo cual implica que todas las entidades bancarias y usuarios del PIX podrán conocer ciertos datos personales de todos los usuarios que participen en dicho sistema, para la finalidad de instruir y procesar las órdenes de recaudo y transferencia de recursos monetarios que allí se originen.

Así mismo, el ordenante, desde una misma aplicación móvil, podrá instruir que una transferencia de fondos sea realizada con cargo a cualquiera de las cuentas de depósito de entidades que hacen parte del sistema.

Para que este tipo de experiencia de usuario pueda ser implementado en un SPI colombiano que permita la facilidad en su uso, demandaría en cualquier caso una gestión y gobernanza estandarizada de los datos de los usuarios del SPI y de las entidades participantes. Para ello sería necesario:

- La elaboración y gestión de una autorización de tratamiento de datos maestra que contemple todas las posibles finalidades de tratamiento en el desarrollo de los servicios y funcionalidades que preste o pueda prestar el SPI, la cual deberá ser otorgada por cada uno de los usuarios;

- La modificación de la regulación de habeas data, para que la autorización de tratamiento de datos de los usuarios del SPI para estas finalidades, sea concedida por la ley.

Este esfuerzo por parte del administrador del SPI y de las entidades participantes, permitiría una experiencia de usuario similar o equivalente a la que tiene implementada PIX de Brasil.

En consecuencia, el SPI es una realidad que tarde o temprano aterrizará en Colombia. los SPI han solucionado fallas en los mercados de pago de los países donde se han o se están implementado y han facilitado las transferencias electrónicas entre personas de distintas entidades bancarias, dado que no se causan los costes asociados al procesamiento de tarjetas y sin la dificultad de tener que custodiar y manejar instrumentos o dispositivos de mayor complejidad (como tarjetas, o datáfonos POS o MPOS). Todo esto ha facilitado y ha sido un factor clave en la bancarización de la población generalmente desatendida por la banca tradicional (en Brasil, donde el número y valor de las transacciones del PIX han superado los valores de las operaciones realizadas con tarjetas).

No obstante, una implementación de un SPI puede afectar la competitividad de los productos o servicios de pago que basan su oferta de valor en los instrumentos de pago o dispositivos de acceso que se emplean para el procesamiento de órdenes de transferencia y recaudo en los SPVB, dadas las bondades (sobre todo a favor de los usuarios) de los SPI.

Elaborado por: Julián Calderón – Asociado Senior Fintech Jaramillo Villamizar S.A.S